瞄准日本股票的 “化学” ‼️

调查的细节

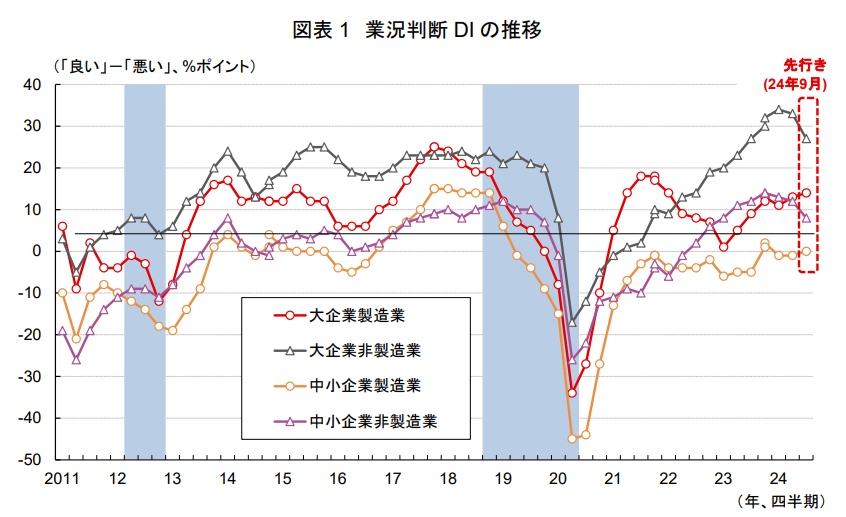

日本银行的简短看法是每3个月进行一次针对9,000多家国内公司的调查。这项调查持续了大约一个月,直到6月下旬。判断经济的依据是通过从回答经济 “良好” 的公司的比率中减去回答 “不好” 的公司的比率得出的指数。

大型企业制造业的商业信心

增强商业信心

2024/7/1,日本央行公布了最新的企业短期经济观察调查(短视图)。大型企业制造业的业务状况判断指数(DI)从之前的11点提高了2点至13点,这是两个季度以来的首次改善。该指数也超出了市场预期。

身份验证欺诈问题的影响

但是,对作为相关行业的汽车和钢铁的商业信心恶化了。主要原因是6月份浮出水面的汽车认证欺诈问题,由于这个问题,预计名义GDP将减少983.7亿日元,包括相关行业在内的生产价值将减少2440亿日元。未来的前景也恶化了,有人担心这个问题会持续下去。

日元贬值的影响

同时,日元贬值提振了出口导向型公司的商业信心。特别是,材料行业带动了商业信心的提高,整个大型企业制造业的业务状况判断DI有所改善。

大型企业和非制造业公司的商业信心

商业信心恶化

大型企业和非制造业公司的业务状况判断DI(最近)较上一次下降了1个百分点至33点。这实际上是17个季度以来非制造业的商业信心首次恶化。商业信心的恶化也值得注意,因为上一次调查中的DI处于1991年以来的高水平。

原因

据认为,商业信心恶化主要是由于一轮入境需求和高价格导致的国内消费放缓。特别是,零售、住宿和餐饮服务的商业信心已经恶化,由于入境需求放缓和价格居高不下,影响正在显现。

人力短缺

雇用人员判断 DI 的恶化

就用人事判断DI而言,劳动力短缺变得更加严重,这是企业经济活动和商业信心的不利因素。与前一时期相比,大型企业制造业下降了1个百分点,大型企业非制造业下降了2个百分点。中小型企业也出现了严重的恶化。

价格环境

价格环境的变化

劳动力短缺已变得严重,尽管提高工资的压力很大,但价格环境并未发生重大变化。日元贬值是价格居高不下的一个因素,但海外大宗商品市场状况的稳定和一轮国内价格转移是其背景。

企业定价 DI

在过去的两年中,大型公司的销售价格判断DI和购买价格判断DI明显下降,然后在本次调查中略有上升。但是,远期判断 DI 再次下降。如果日元继续贬值,则价格判断指数有可能再次上升。

公司的价格预测

至于企业价格预测,3年和5年后的水平分别比上一次调查上升了0.1个百分点至2.3%和2.2%。日元贬值有可能在一定程度上提振了公司的中长期价格预测。

国内生产总值统计修订和个人消费

修订国内生产总值统计数据

内阁办公室公布了2024/1-3财年实际国内生产总值的修订值(第二次初步报告)。由于综合建筑业统计数据的修订,与上一财年相比,实际国内生产总值从-0.5%大幅下调至-0.7%,年化汇率折算值从-1.8%大幅下调至-2.9%。

私人消费异常疲软

与上一财年相比,实际私人消费为-0.7%,连续第四个季度为负数。自2009/1/3财年以来,这一持续的负面时期一直存在,表现出异常疲软。据认为,物价上涨正在抑制私人消费。

政府措施

恢复电力和天然气补贴

岸田首相表示了一项政策,从8月起将取消的电力和天然气补贴恢复为期三个月。补贴恢复所带来的经济刺激效果预计将是有限的,但将实际工资改善期提前的效果是可以预料的。

日本央行的货币政策

对进一步加息的谨慎立场

短视调查结果对日本央行货币政策的影响有限。私人消费疲软和价格趋势是限制进一步加息的因素。但是,对日元贬值的谨慎程度越来越高,汇率走势影响货币政策决策的可能性越来越大。

结论

根据日本央行目前的短期观点,尽管大型企业制造业的商业信心有所改善,但大型企业非制造业的商业信心却恶化了。由于劳动力短缺、物价飙升和日元贬值将对未来的日本经济产生影响,政府和日本央行的反应引起了人们的关注。

背景和分析

材料相关公司的价格转移取得了进展,由于对人工智能等的需求增加,半导体生产正在恢复。但是,在钢铁行业,由于中国经济放缓以及日元贬值导致原材料价格上涨的影响,经济判断有所恶化。

此外,非制造业经济判断力恶化的原因是零售业的商业信心比上次下降了12个点。至于未来三个月的前景,大型企业制造业预计将改善1个百分点,非大型企业制造业预计将恶化6个百分点。

记者的观点

有人指出,价格转移的蔓延是在大型企业制造业由于这次短视而表现出积极看法的背景下。但是,我们警惕,如果由于日元贬值而导致原材料成本和价格继续上涨,则工资增长效应将减弱,大型非制造业公司的经济判断力有可能恶化。

还有日元贬值的影响,这表明日本经济的结构性疲软,如何实现未来的增长已成为一个问题。

资本投资计划的前景

与上一财年相比,预计2024年,大型企业的制造业和非制造业的资本投资计划都将增加。特别是制造业,预计将恢复半导体和汽车的产量。同时,非制造业可能会继续受到高昂的原材料和能源成本以及劳动力短缺的影响。

根据目前的短视观点,企业价格预测已向上修正,未来的货币政策有可能受到影响。

总结

大型企业制造业的经济判断力有所改善,但非制造业的经济判断却恶化了。日本经济的困难阶段仍在继续,例如日元贬值和原材料成本上涨,但也有积极因素,例如资本投资计划的增加。

详细的调查结果和未来前景将继续受到密切关注。

日本银行的简短看法是每3个月进行一次针对9,000多家国内公司的调查。这项调查持续了大约一个月,直到6月下旬。判断经济的依据是通过从回答经济 “良好” 的公司的比率中减去回答 “不好” 的公司的比率得出的指数。

大型企业制造业的商业信心

增强商业信心

2024/7/1,日本央行公布了最新的企业短期经济观察调查(短视图)。大型企业制造业的业务状况判断指数(DI)从之前的11点提高了2点至13点,这是两个季度以来的首次改善。该指数也超出了市场预期。

身份验证欺诈问题的影响

但是,对作为相关行业的汽车和钢铁的商业信心恶化了。主要原因是6月份浮出水面的汽车认证欺诈问题,由于这个问题,预计名义GDP将减少983.7亿日元,包括相关行业在内的生产价值将减少2440亿日元。未来的前景也恶化了,有人担心这个问题会持续下去。

日元贬值的影响

同时,日元贬值提振了出口导向型公司的商业信心。特别是,材料行业带动了商业信心的提高,整个大型企业制造业的业务状况判断DI有所改善。

大型企业和非制造业公司的商业信心

商业信心恶化

大型企业和非制造业公司的业务状况判断DI(最近)较上一次下降了1个百分点至33点。这实际上是17个季度以来非制造业的商业信心首次恶化。商业信心的恶化也值得注意,因为上一次调查中的DI处于1991年以来的高水平。

原因

据认为,商业信心恶化主要是由于一轮入境需求和高价格导致的国内消费放缓。特别是,零售、住宿和餐饮服务的商业信心已经恶化,由于入境需求放缓和价格居高不下,影响正在显现。

人力短缺

雇用人员判断 DI 的恶化

就用人事判断DI而言,劳动力短缺变得更加严重,这是企业经济活动和商业信心的不利因素。与前一时期相比,大型企业制造业下降了1个百分点,大型企业非制造业下降了2个百分点。中小型企业也出现了严重的恶化。

价格环境

价格环境的变化

劳动力短缺已变得严重,尽管提高工资的压力很大,但价格环境并未发生重大变化。日元贬值是价格居高不下的一个因素,但海外大宗商品市场状况的稳定和一轮国内价格转移是其背景。

企业定价 DI

在过去的两年中,大型公司的销售价格判断DI和购买价格判断DI明显下降,然后在本次调查中略有上升。但是,远期判断 DI 再次下降。如果日元继续贬值,则价格判断指数有可能再次上升。

公司的价格预测

至于企业价格预测,3年和5年后的水平分别比上一次调查上升了0.1个百分点至2.3%和2.2%。日元贬值有可能在一定程度上提振了公司的中长期价格预测。

国内生产总值统计修订和个人消费

修订国内生产总值统计数据

内阁办公室公布了2024/1-3财年实际国内生产总值的修订值(第二次初步报告)。由于综合建筑业统计数据的修订,与上一财年相比,实际国内生产总值从-0.5%大幅下调至-0.7%,年化汇率折算值从-1.8%大幅下调至-2.9%。

私人消费异常疲软

与上一财年相比,实际私人消费为-0.7%,连续第四个季度为负数。自2009/1/3财年以来,这一持续的负面时期一直存在,表现出异常疲软。据认为,物价上涨正在抑制私人消费。

政府措施

恢复电力和天然气补贴

岸田首相表示了一项政策,从8月起将取消的电力和天然气补贴恢复为期三个月。补贴恢复所带来的经济刺激效果预计将是有限的,但将实际工资改善期提前的效果是可以预料的。

日本央行的货币政策

对进一步加息的谨慎立场

短视调查结果对日本央行货币政策的影响有限。私人消费疲软和价格趋势是限制进一步加息的因素。但是,对日元贬值的谨慎程度越来越高,汇率走势影响货币政策决策的可能性越来越大。

结论

根据日本央行目前的短期观点,尽管大型企业制造业的商业信心有所改善,但大型企业非制造业的商业信心却恶化了。由于劳动力短缺、物价飙升和日元贬值将对未来的日本经济产生影响,政府和日本央行的反应引起了人们的关注。

背景和分析

材料相关公司的价格转移取得了进展,由于对人工智能等的需求增加,半导体生产正在恢复。但是,在钢铁行业,由于中国经济放缓以及日元贬值导致原材料价格上涨的影响,经济判断有所恶化。

此外,非制造业经济判断力恶化的原因是零售业的商业信心比上次下降了12个点。至于未来三个月的前景,大型企业制造业预计将改善1个百分点,非大型企业制造业预计将恶化6个百分点。

记者的观点

有人指出,价格转移的蔓延是在大型企业制造业由于这次短视而表现出积极看法的背景下。但是,我们警惕,如果由于日元贬值而导致原材料成本和价格继续上涨,则工资增长效应将减弱,大型非制造业公司的经济判断力有可能恶化。

还有日元贬值的影响,这表明日本经济的结构性疲软,如何实现未来的增长已成为一个问题。

资本投资计划的前景

与上一财年相比,预计2024年,大型企业的制造业和非制造业的资本投资计划都将增加。特别是制造业,预计将恢复半导体和汽车的产量。同时,非制造业可能会继续受到高昂的原材料和能源成本以及劳动力短缺的影响。

根据目前的短视观点,企业价格预测已向上修正,未来的货币政策有可能受到影响。

总结

大型企业制造业的经济判断力有所改善,但非制造业的经济判断却恶化了。日本经济的困难阶段仍在继续,例如日元贬值和原材料成本上涨,但也有积极因素,例如资本投资计划的增加。

详细的调查结果和未来前景将继续受到密切关注。

大型企业制造

汽车行业连续两个季度下滑,钢铁也急剧下滑。

陶瓷/土方工程产品、焊接机械、化学和商用机械已得到改进。

半导体市场状况有所改善,但电机的改善有限。

杂货略有下降。

大型企业非制造业

保持高标准的住宿和服务

尽管批发和个人服务仍处于较高水平,但零售业已急剧下降。

房地产、建筑和商品租赁保持良好的标准。

预计整个大型企业制造业将恢复全面的汽车生产和与半导体相关的复苏。在非制造业,由于价格上涨而确保名义利润是其背景,商业情绪一直乐观,但私人消费放缓正在影响一些行业。

👇 下一次日本央行会议是...

来自YouTube

免责声明:社区由Moomoo Technologies Inc.提供,仅用于教育目的。

更多信息

评论

登录发表评论