執行摘要

E.A. Technique(M)Berhad(EATECH)是海運和海洋工程服務中的重要參與者,在市場挑戰中表現出不屈的韌性。本報告深入探討了EATECH在2024年第一季度的表現,評估了其財務狀況,並基於最新的財務數據和市場環境提供了前瞻性分析。

財務績效分析

營業收入和盈利能力

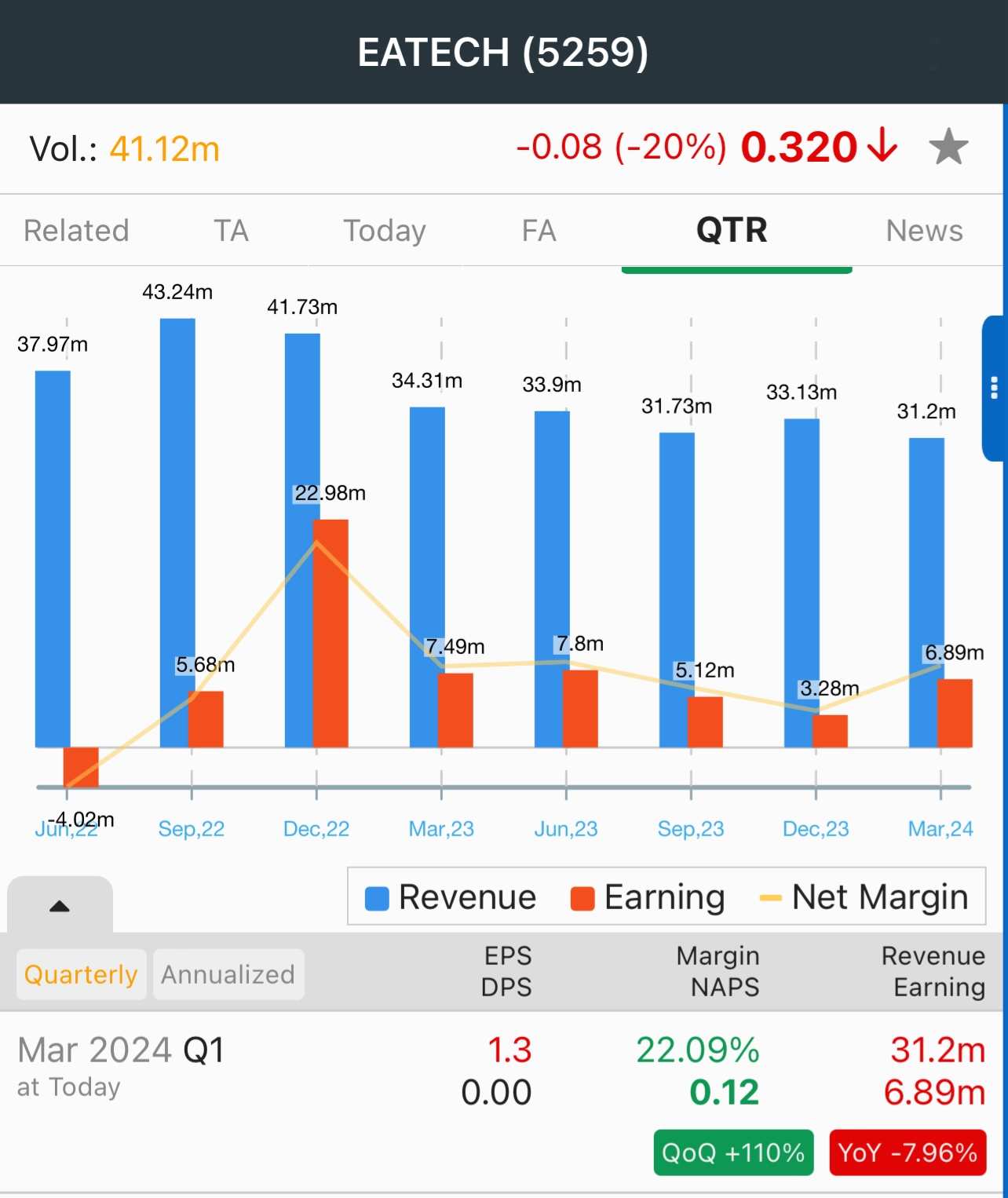

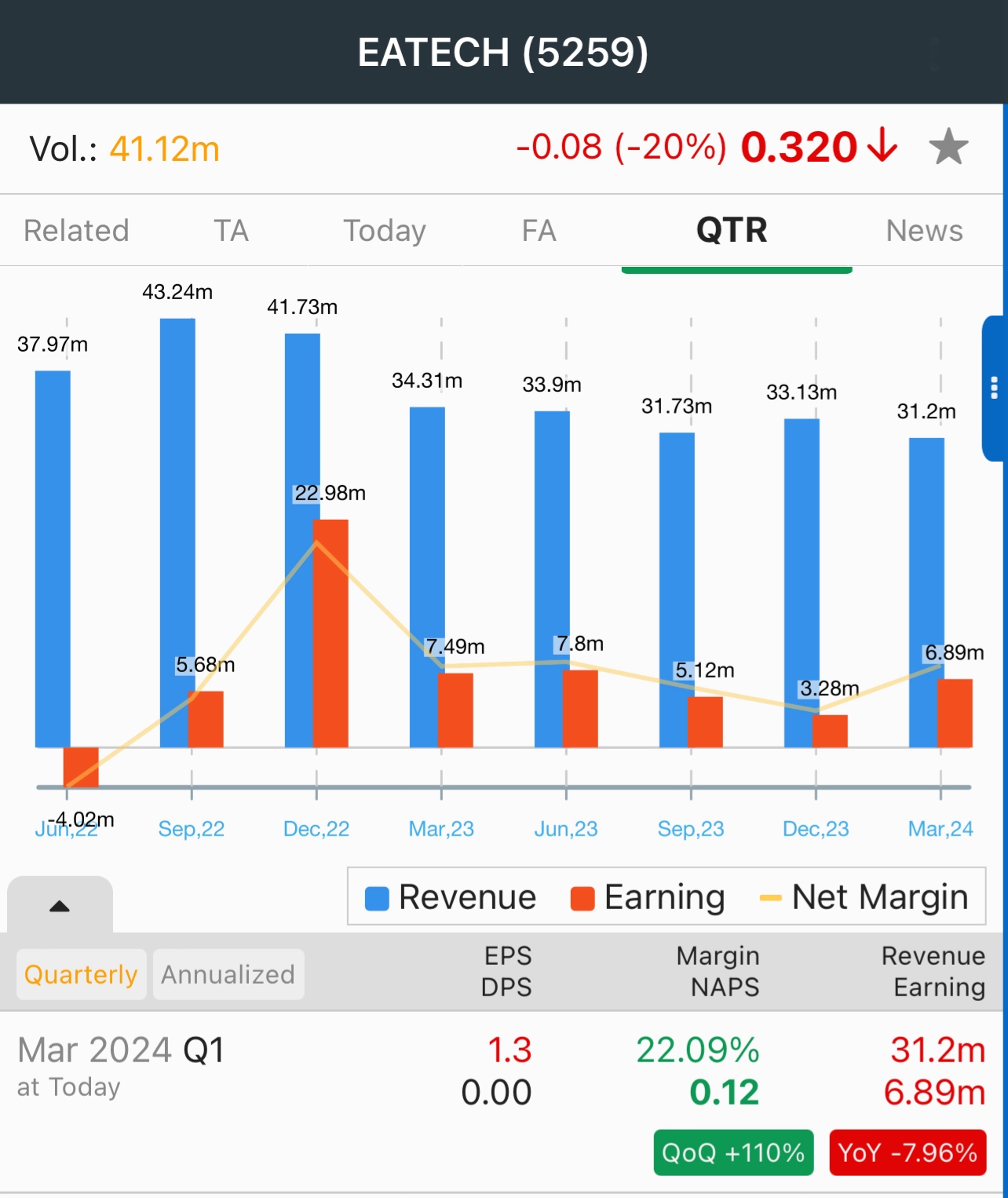

營業收入下降:EATECH報告2024年第一季度營業收入為3,120萬令吉,較2023年第一季度的3,430萬令吉下降了9%。這一下降主要歸因於浮式儲存和換油(FSO)船舶合同的到期。然而,這在快速船員船隻的利用率提高方面部分抵銷了這一下降。

- 成本管理:銷售成本從2023年第一季的Rm 2460萬降低了30%,至2024年第一季的Rm 1730萬,表明有效的成本管理策略。

- 毛利潤改善:儘管收入下降,毛利潤從Rm 970萬增加了44%,至Rm 1390萬,反映了營運效率和成本控制的改善。

- 凈利潤:2024年第一季的凈利潤為Rm 690萬,較2023年第一季的Rm 750萬輕微下降了8%。這次下降的主要原因是與去年相比的匯率期貨損失。

資產負債表和現金流量

- 資產管理:截至2023年12月31日,總資產從Rm 48460萬略微減少至2024年3月31日的Rm 47510萬。這主要是由於現金及現金等價物的減少。

- 負債:總負債從Rm 42720萬減少至Rm 41070萬,反映了借款減少和有效的債務管理。

- 權益:權益從Rm 5750萬增加至Rm 6430萬,得到留存收益的支持。

- 現金流量:營運活動產生的淨現金為Rm 630萬,較2023年第一季的Rm 420萬負現金流量有顯著改善。然而,投資活動導致Rm 1860萬的淨現金流出,這主要是由於大量的定期存款贖回和增加。

戰略和業務亮點

板塊表現

- 海運和FSO: 由於FSO合同已到期,此板塊的收入出現下降,但仍因快速船隻持續利用而至關重要。

- 港口海洋服務: 這一板塊展現出韌性,收入增加,彰顯出拖船和海洋服務需求增加。

前景和戰略舉措

- 營運效率: EATECH持續專注於最大化船隻利用率,實施節省成本措施,並確保現有合同的延續。

- 新業務機會: 公司積極尋求新合同和業務企劃,以增強收入來源,確保收益穩定。

- 正規化計劃: 作為PN17發行人,EATECH需要提交正規化計劃。正在努力解決此問題,其中包括拟提出的股份發行和私募股份配售,旨在加強財務狀況。

市場展望和預測

行業趨勢

- 海運及服務: 全球海運行業面臨中度增長,驅動力來自對離岸支持船隻和海洋工程服務的增加需求。

- 石油和燃料幣板塊: EATECH對石油和燃料幣板塊的依賴表明石油和燃料幣行業的恢復和增長可能對其營業收入和盈利能力產生積極影響。

財務預測

根據目前的表現和戰略舉措,對EATECH提出以下預測:

- 營業收入增長: 通過新合同和更高的船隻利用率,EATECH有望在未來幾個季度實現適度的營業收入增加,可能達到2024財年1.3億至1.4億令吉。

- 利潤率: 持續的成本管理和運營效率有望維持或稍微改善利潤率。預計2024財年的凈利潤將在2.5億至3億令吉的區間內。

- 現金流量:預計將增加業務現金流,但大量的資本支出可能會緩和整體流動性改善。