TSLA

特斯拉

-- 420.650 TEM

Tempus AI

-- 46.460 AAPL

蘋果

-- 221.125 NVDA

英偉達

-- 141.610 DJT

特朗普媒體科技集團

-- 36.160

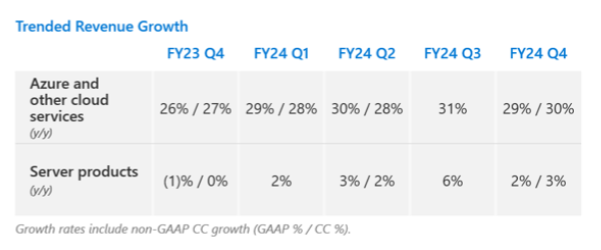

“投資社區中存在一部分極度關注Azure業務微小變化的人。”

“華爾街沒有太多耐心。他們看到你花費數十億美元,希望看到相應的收入增長。”

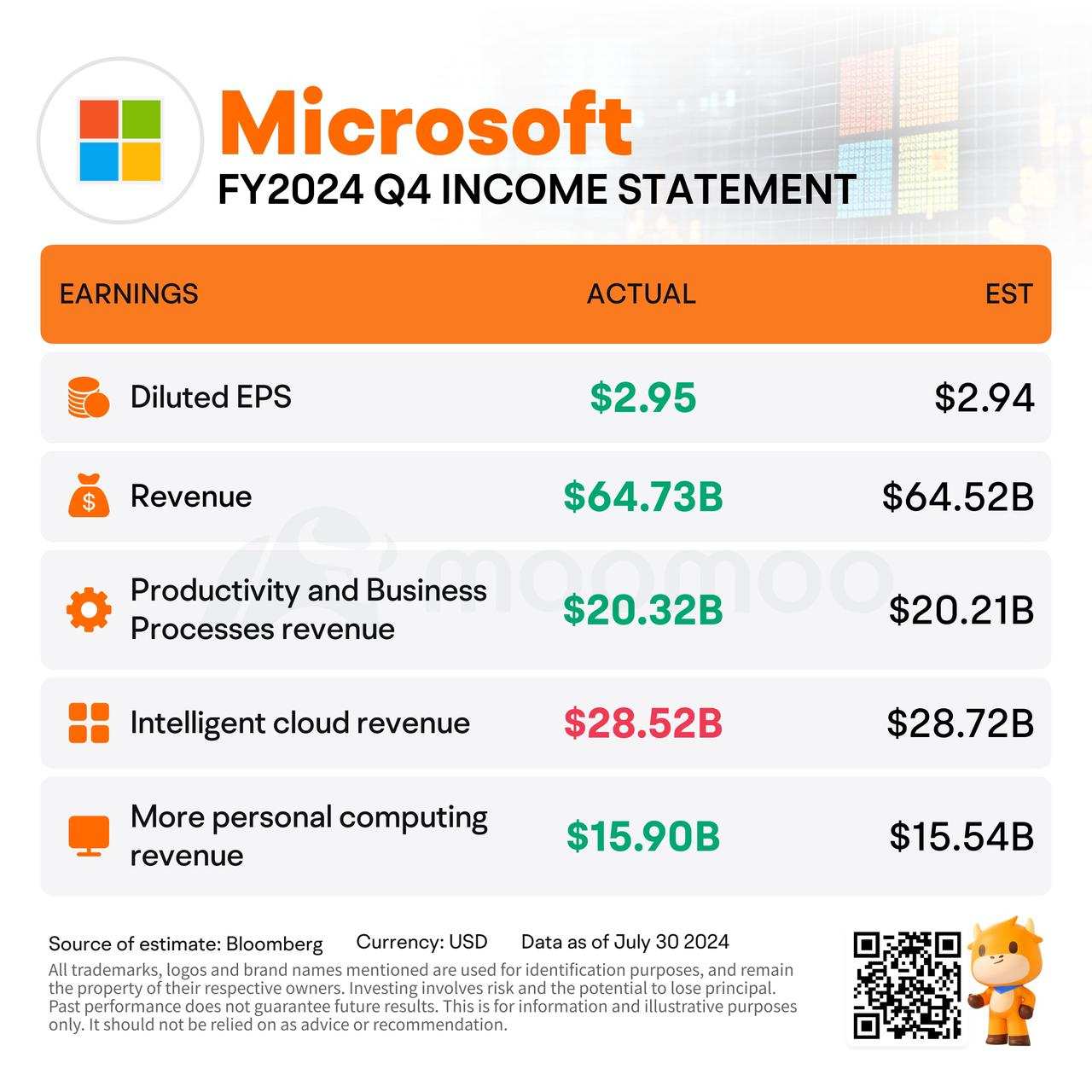

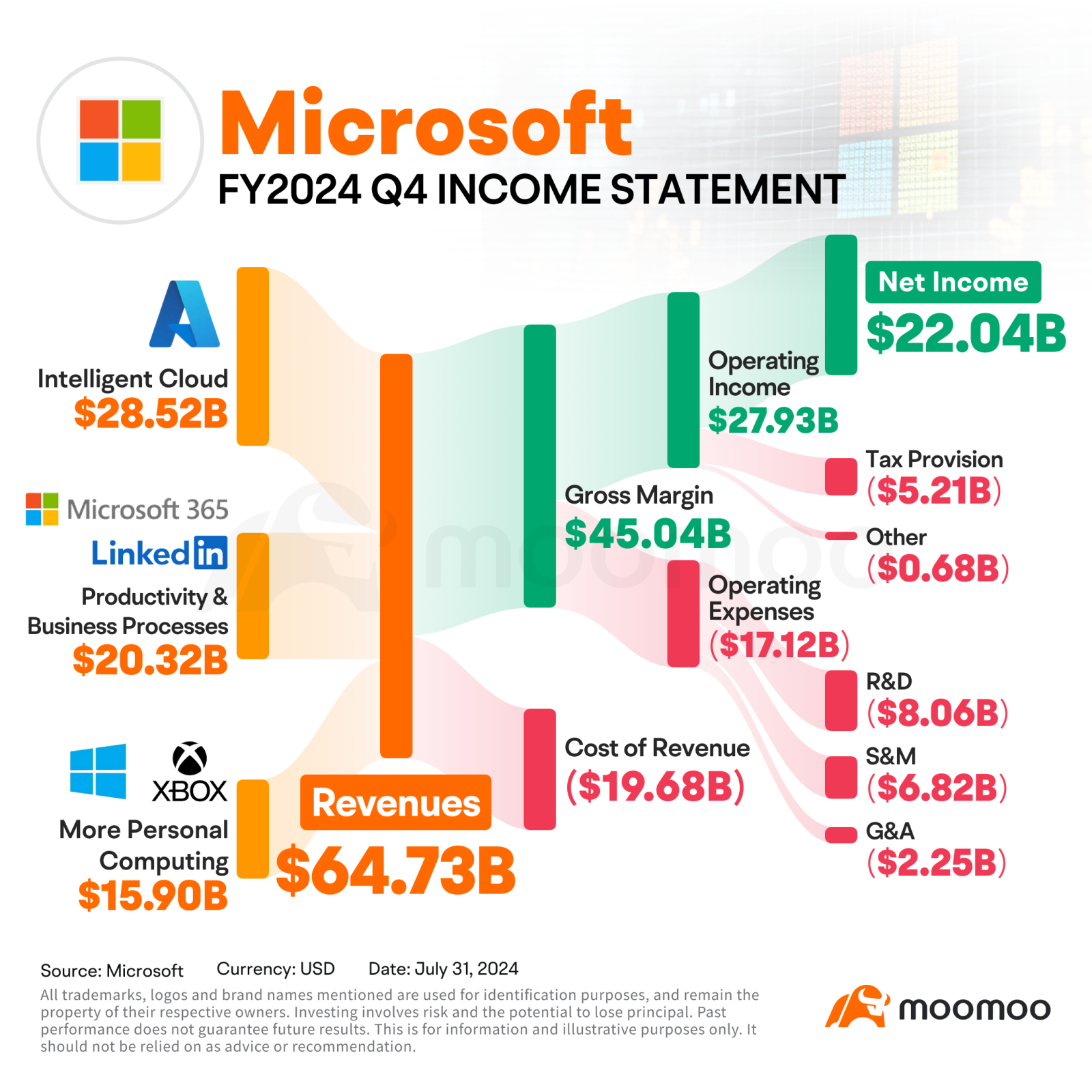

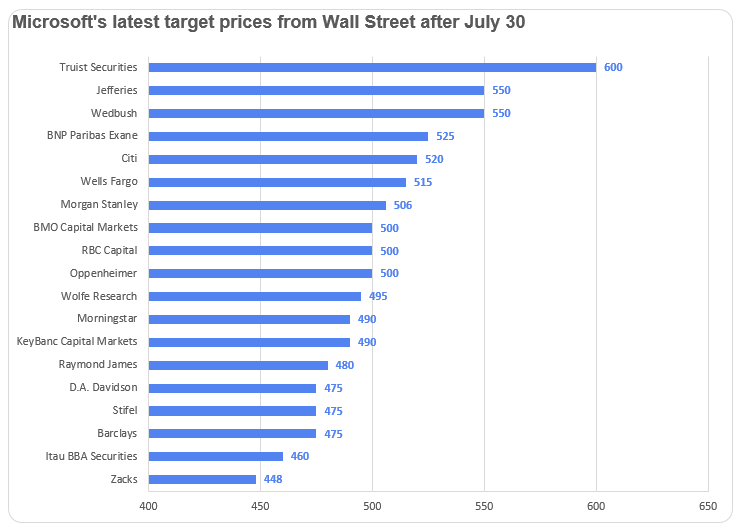

微軟廣泛的軟件應用使其在企業升級過時IT系統時受益良多。在雲基礎建設上佔有一席之地,并與OpenAI有著密切的關係,使微軟處於利用不斷增長的生成式人工智能需求的有利位置。高利潤Office應用的穩健增長是一大優勢,因為運行生成式人工智能工作負載的成本可能影響短期利潤。Activision交易推動了微軟的遊戲組合,並可能在第一年增加90億至100億美元的銷售額,我們計算。

Supermengg :

Reggie123 : 處理

Reggie123 : 我是新手,接下來我該怎麼辦

73847030 Reggie123 : 祈求好運