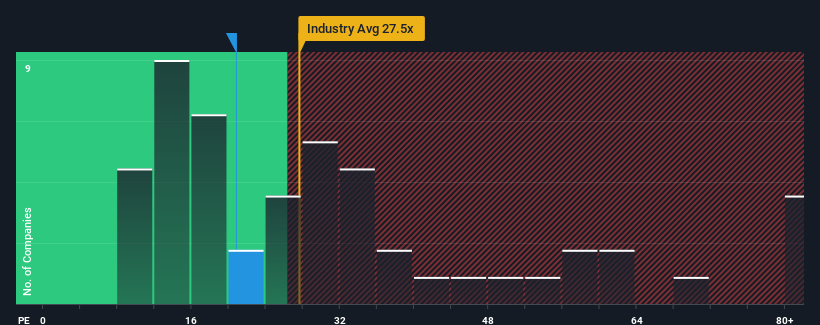

With a price-to-earnings (or "P/E") ratio of 20.8x Zheshang Securities Co., Ltd. (SHSE:601878) may be sending bullish signals at the moment, given that almost half of all companies in China have P/E ratios greater than 34x and even P/E's higher than 62x are not unusual. However, the P/E might be low for a reason and it requires further investigation to determine if it's justified.

With its earnings growth in positive territory compared to the declining earnings of most other companies, Zheshang Securities has been doing quite well of late. It might be that many expect the strong earnings performance to degrade substantially, possibly more than the market, which has repressed the P/E. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

Check out our latest analysis for Zheshang Securities

SHSE:601878 Price to Earnings Ratio vs Industry January 9th 2024 Keen to find out how analysts think Zheshang Securities' future stacks up against the industry? In that case, our free report is a great place to start.

How Is Zheshang Securities' Growth Trending?

The only time you'd be truly comfortable seeing a P/E as low as Zheshang Securities' is when the company's growth is on track to lag the market.

Retrospectively, the last year delivered a decent 6.8% gain to the company's bottom line. The solid recent performance means it was also able to grow EPS by 25% in total over the last three years. Accordingly, shareholders would have probably been satisfied with the medium-term rates of earnings growth.

Turning to the outlook, the next year should generate growth of 21% as estimated by the dual analysts watching the company. That's shaping up to be materially lower than the 43% growth forecast for the broader market.

With this information, we can see why Zheshang Securities is trading at a P/E lower than the market. Apparently many shareholders weren't comfortable holding on while the company is potentially eyeing a less prosperous future.

The Final Word

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

As we suspected, our examination of Zheshang Securities' analyst forecasts revealed that its inferior earnings outlook is contributing to its low P/E. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. It's hard to see the share price rising strongly in the near future under these circumstances.

The company's balance sheet is another key area for risk analysis. Our free balance sheet analysis for Zheshang Securities with six simple checks will allow you to discover any risks that could be an issue.

Of course, you might also be able to find a better stock than Zheshang Securities. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.