Broadcom:專注於人工智能產品收入

簡介

$博通(AVGO.US$ 是一家設計、開發和提供半導體和基礎設施軟體解決方案的全球技術公司。該公司的最新財務報告顯示了其業務詳細分類,每個分類包括五個半導體和基礎設施軟件的子類別,為全球企業提供硬件和軟件相關的產品和服務。目前,該公司的市值近 700 億美元,為谷歌和蘋果等頂級公司提供服務,使其成為行業的領導者。

6 月 12 日,售後關閉,這家科技巨頭將發布 2024 年第二季財務報告並舉行新聞發布會。市場一般對 Broadcom 最新季度表現給予樂觀的期望。根據彭博數據,華爾街分析師預期該公司將實現:

二零二四年第二季總收入為 12.057 億美元,同比增長 38.07%,按季增長 0.8%;

經調整後每股收益 10.80 美元,按年上漲 4.67%,按季下跌 1.7%。

本文將通過合成來自多個機構的預測和評級來對 Broadcom 即將推出的財務報告提供前瞻性分析。

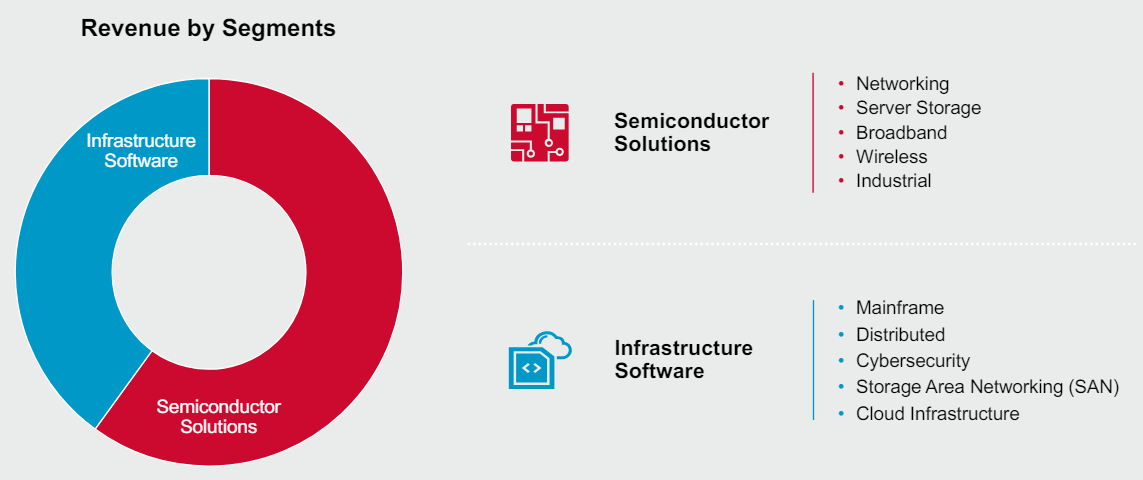

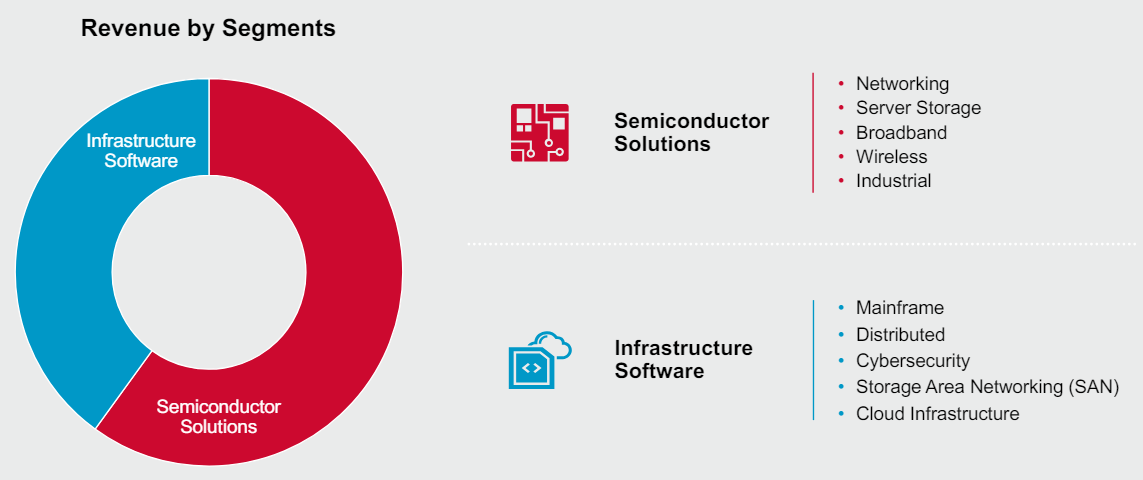

子業務收入

在谷歌 META 的支持下,布羅德科的定制 DPU 業務預計將繼續快速增長。所有投資者都專注於 AI 收入是否超過預期。

Broadcom 半導體業務包括五個部分:網路、伺服器儲存、寬頻、無線和工業。其中,網路佔比例最高,並產生約半導體業務總收入的一半。Broadcom 的網路業務主要涉及路由器晶片、數據處理晶片、光纖通道、乙太網路介面卡等方面,這對於建立和維護高速且高效的數據傳輸基礎架構至關重要。

根據廣通 2024 年第一季財務報告,其半導體業務收入按年增長 4%,網絡收入按年增長 46%,主要是由自定義數據處理單元(DPU)芯片的增長驅動。DPU 是專為特定數據處理任務或一組特定應用程序而設計的專門集成電路(ASIC),目前在 AI 領域廣泛應用。

根據彭博財務報告發布前的數據,分析師一致預測布羅德科第二季半導體收入將約為 7.119 億美元,同比增長 4.57%。與上一季相似,他們對半導體業務的樂觀仍主要來自定義 DPU,預計按年增長近 40%。 在市場觀看,在 AI 技術的快速發展下,定制芯片將成為 Broadcom 半導體業務的持續驅動力:

在財務報告中,Broadcom 將 AI ASIC 和以 AI 為中心的網絡解決方案一起將人工智能加速器分類為人工智能加速器。在 AI 芯片領域,Broadcom 於 2013 年與谷歌開始了深度合作,並聯合設計了所有已公開發布的 TPU,創造了其作為業內第二大 AI 芯片供應商的地位,僅次 NVIDIA。最近,摩根的分析師在一份報告中表示,布羅德科已獲得谷歌下一代 AI 芯片 TPU v7 的設計合同,表示:「這標誌著布羅德科對谷歌七代人工智能處理器的貢獻。」這種長期合作關係使 Broadcom 能夠從谷歌對 AI 技術的持續投資中大幅受益。同時,據報導,Broadcom 也與 META 合作,分析師預測「Meta 和 Broadcom 共同設計了 Meta 的第一代和第二代人工智能培訓處理器。」他們預計廣播通將在 2024 年和 2025 年下半年加速梅塔第三代人工智能芯片(MTIA 3)的生產。目前,布羅德科在定制芯片的市場份額上排名全球第一,其次是馬威爾。隨著與多家科技公司的深度合作,以及產品的持續更新和版序,Broadcom 在行業中的領先地位持續鞏固。

整體而言,Broadcom 的人工智能相關收入在 2024 年第一季達到約 2.3 億美元,佔半導體總收入的 31%。分析師預測,布羅德科的人工智能收入今年將達到 11-12 億美元,2025 年超過 14-15 億美元。

擴展基礎架構軟體業務-VMware 會構成威脅嗎?

Broadcom 的基礎設施軟件業務主要專注於為企業級客戶提供軟件和相關服務,包括數據中心和雲端基礎設施、網絡安全服務、數據存儲管理和自動化管理軟件。近年來,該業務受益於市場上的數字轉型波和雲計算持續普及等因素,收入仍略有上升。

去年,在完成提供雲端運算和虛擬化軟體和服務的 VMware 公司以 61 億美元收購後,Broadcom 的基礎設施軟體業務收入顯著增加。在 2024 年第一季,該公司為 Broadcom 帶來了 2.1 億美元的收入,佔基礎設施軟件收入的近 50%。在第二季度,市場預計該公司的收入將略有增長至 2.9 億美元,較上一季度增長 38.5%。

事實上,最初,由於 Broadcom 重大調整軟件從終身購買系統更改為訂閱系統並統一提高價格,市場一般擔心這會導致原始客戶切換到其他選項。然而,根據最新的調查數據,這種預測可能已被過大,越來越多的客戶選擇繼續持有該公司的產品,等待更好的選擇出現。

因此,市場估計 VMware 第二季營收將繼續增長,該子公司的未來方向仍需要持續監控。

盈利能力及派息分析

根據上次股東大會上的指導,布羅德科預計將在 2023 年至 2026 年間實現明顯利潤增長,複合年增長率為 +20.7%/+15.7%。Broadcom 的毛利率始終保持穩定在 75% 左右,這意味著成本的變化相對較小。然而,由於與 VMware 合併以及對研發的投資增加,Broadcom 自 2024 年第一季以來的開支顯著增加,達到 2.183 億美元,同比增加 90%,QoQ 增長 88%。彭博預計,2024 年第二季度開支將繼續輕微增至 2.3 億美元。

然而,由於收入顯著增長,布羅德科的淨利預計為 5.297 億美元,同比增長 18%,仍在公司的指導範圍內,但利潤率按年略有下降。

此外,不容忽視 Broadcom 的豐厚年度股息,每股高達 21 美元。作為一家重視股東回報的公司,Broadcom 的股息在九年中穩定增加,並遵循季度派息時間表。目前,每季派息為每股 5.25 美元,歷史派息完成率為 100%,維持穩定且有吸引力的派息時間表。

2024 年第一季度,布羅德科調整後的自由現金流量非常豐富,達到 4.693 億美元。在第二季度,彭博社一致預測,在良好表現下,公司的自由現金流將達到 5.48 億美元,為股東回報提供豐富的現金流,並為長期投資者提供再投資資金。

结论

自年初以來,該公司的股價上漲了 29.6%,在過去的 12 個月中,它上漲了 82%,表現顯著優於美國股市。根據公司的利潤指引,布羅德科未來三年的未來市盈率將為 28.87x/23.62x/20.84 倍,與行業當前平均 27.21 倍相比,這是合理的。如下圖所示,與其同業 NVIDIA 和 AMD 相比,Broadcom 的估值相對較低。與 AMD 相比,Broadcom 似乎更具吸引力,作為一家高盈利且快速成長的公司。

因此,考慮到市場情況和目前已知的信息,眾多華爾街分析師對 Broadcom 第二季的表現樂觀,並預計在盈利後會議上聽到更多積極消息。預計,一旦該公司正式宣布關於其 AI 相關業務的更新,它將顯著提高股價。

免責聲明:社區由Moomoo Technologies Inc.提供,僅用於教育目的。

更多信息

評論

登錄發表評論

Specializes in the technology industry, Equity research analyst. Thank you for following!

814粉絲

42關注

2073來訪

關注

102188459 : Tq

Carter West 樓主 102188459 :![[可愛]](https://static.moomoo.com/nnq/emoji/static/image/default/default-black.png?imageMogr2/thumbnail/36x36 "可愛")